Reforma Tributária

Sim. A Reforma Tributária irá impactar a emissão de notas fiscais de serviços na medida em que será necessário incorporar as informações relativas aos novos tributos. Isso exigirá adaptações nos sistemas de emissão de NFS-e para contemplar a nova estrutura tributária que estará em vigência a partir de 01 de janeiro de 2026.

O município de São Paulo manterá o emissor próprio de notas fiscais, ou seja, as empresas estabelecidas neste município continuarão a utilizar a NFS-e através do sistema municipal atualmente disponível, seja no endereço eletrônico (https://nfe.prefeitura.sp.gov.br/login.aspx) ou na forma de emissão via WebService,. Entretanto, o layout de emissão será alterado para incorporar os novos campos relacionados ao IBS e à CBS. Nesse contexto, a partir de 01 de janeiro de 2026, a emissão da NFS-e deverá ser realizada com campos adicionais relacionados à tributação do IBS e da CBS e, para que ocorra a apuração dos novos tributos, a Prefeitura de São Paulo fará o envio das informações ao ambiente de dados nacional (ADN).

A Receita Federal e o Comitê Gestor do Imposto sobre Bens e Serviços (ISS) publicaram, no dia 2 de dezembro de 2025, a orientações sobre a entrada em vigor da Contribuição sobre Bens e Serviços (CBS) e do Imposto sobre Bens e Serviços (IBS) a partir de 1º de janeiro de 2026. Confira as orientações clicando neste link.

No comunicado, foi destacada a obrigatoriedade de os contribuintes emitirem documentos fiscais eletrônicos com o devido destaque da CBS e do IBS, de forma individualizada por operação, seguindo as regras e os layouts definidos em Notas Técnicas específicas para cada tipo de documento. Também foi estabelecido que, a partir de 1º de janeiro de 2026, as empresas deverão emitir a Nota Fiscal de Serviço Eletrônica (NFS-e) com destaque para a CBS e o IBS, além de outras obrigações acessórias. Confira as orientações clicando neste link.

Contudo, em 10 de dezembro de 2025, a Secretaria Executiva do Comitê Gestor da Nota Fiscal de Serviço Eletrônica de Padrão Nacional (SE/CGNFS-e) publicou a Nota Técnica nº 04 – Versão 2.0 – Projeto Reforma Tributária do Consumo – Adequações NFS-e, informando o desligamento das regras de validação relativas à obrigatoriedade do grupo “IBSCBS”.

Para atender ao comunicado e à Nota Técnica 4 – versão 2, em janeiro, a Secretaria Municipal da Fazenda de São Paulo permitirá que os documentos fiscais referentes a serviços prestados a partir de 1º de janeiro de 2026 sejam emitidos de duas formas:

1) Utilizando o layout 1 de emissão, que corresponde ao layout atual com informações para apuração do ISS, e sem as informações novas para apuração do IBS e CBS. O layout 1 continua válido para as emissões pelo meio Online, Web Service e arquivo de TXT; ou

2) Utilizando o layout 2 de emissão, que corresponde ao novo layout com as informações para apuração de ISS, IBS e CBS. O layout 2 será válido a partir de 01/01/2026, e estará disponível para as emissões Online e Web Service.

Caso a empresa emissora da NFS-e opte por informar os grupos “IBSCBS”, de acordo com a Nota Técnica 4 – versão 2.0, o conjunto de validações e regras de negócio aplicáveis ao conteúdo desse grupo será obrigatoriamente verificado.

O ano de 2026 é um ano de teste. Dessa forma, conforme Lei Complementar 214/2025, sujeitos passivos que cumprirem as obrigações acessórias previstas na legislação ficam dispensados do recolhimento do IBS e da CBS relativo a fatos geradores ocorridos nesse período.

Prestadores localizados na cidade de São Paulo em regra devem emitir a NFS-e pela plataforma da Nota Fiscal de Serviço Eletrônica – NFS-e como fazem atualmente.

Os novos campos atualmente previstos foram disponibilizados no Manual de Utilização de WebService de NFS-e V3.3.4 e estão baseados no layout nacional. O manual está disponível no seguinte endereço eletrônico: Manuais — Nota do Milhão.

Esclarecemos que os campos e validações estão sendo constantemente atualizados em conformidade com as publicações das Notas Técnicas relativas à Nota Fiscal de Serviços Eletrônica – NFS-e Nacional ( RTC — Portal da Nota Fiscal de Serviço eletrônica).

A versão do Manual de Utilização de WebService de NFS-e V3.3.5 está em conformidade com as publicações até a Nota Técnica SE/CGNFS-e nº 004, de 19 de agosto de 2025.

Os Schemas XML (arquivos XSD) podem ser consultados no seguinte endereço:

NFS-e – Reforma tributária 2026 (serviços síncronos e assíncronos): https://notadomilhao.sf.prefeitura.sp.gov.br/schemas-reformatributaria-v02-4/

Observação: A Secretaria da Fazenda recomenda que para a emissão de grandes volumes de notas seja utilizado o serviço de Web Service assíncrono de emissão. Dessa forma, sugere-se que a adaptação do layout seja realizada com base no arquivo XSD do envio assíncrono para contribuintes que emitam um grande volume de notas.

Em 2026, haverá a incidência de uma alíquota teste de IBS, no percentual de 0,1%. Nesse período, todavia, caso o contribuinte cumpra as obrigações acessórias previstas na legislação, não haverá cobrança do tributo, por força do disposto no § 1º do art. 348 da Lei Complementar nº 214/25.

Nos anos de 2027 e 2028, o IBS será cobrado à alíquota de 0,1% (desse percentual, 0,05% correspondem à alíquota estadual e 0,05% correspondem à alíquota municipal).

Entre 2029 e 2032, haverá aumento gradual da cobrança do IBS e redução, na mesma proporção, das cobranças do ICMS e do ISS. Em 2033, o IBS será cobrado plenamente e o ICMS e o ISS estarão extintos.

Os códigos de serviços previstos na INSTRUÇÃO NORMATIVA SF/SUREM Nº 8, DE 18 DE JULHO DE 2011 e alterações continuarão vigentes e deverão ser informados para emissão da NFS-e e cálculo do ISS. É esperado que alguns códigos de serviço sejam alterados para compatibilização com o layout para envio ao Ambiente de Dados Nacional (ADN).

Para cálculo do IBS e da CBS, deverão ser informados o Código de Situação Tributária (CST) e o Código de Classificação Tributária (cClassTrib) do IBS e da CBS. A tabela com o detalhamento desses códigos pode ser obtida no Portal da Nota Fiscal Eletrônica. Outras informações também poderão ser obtidas nas notas técnicas relativas à Nota Fiscal de Serviços Eletrônica – NFS-e Nacional disponíveis em RTC — Portal da Nota Fiscal de Serviço eletrônica.

Caberá ao contribuinte identificar o Código de Situação Tributária (CST) e o Código de Classificação Tributária (cClassTrib) do IBS e da CBS no momento da emissão da NFS-e.

No momento não há uma tabela para correlação de códigos municipais com o NBS.

Consulte também: » NFS-e: Informação sobre códigos de serviços a partir de 01/01/2026 – Nota Fiscal Paulistana

Não. Cada Estado ou Município poderá fixar, por meio de lei específica, a respectiva alíquota do IBS (denominada de alíquota padrão), que será a mesma para todas as operações com bens ou com serviços. Assim, para calcular o IBS incidente sobre as operações, o contribuinte deverá somar a alíquota padrão do Estado de destino da operação com a alíquota padrão do Município de destino da operação.

Caso o Estado ou Município não institua, por meio de lei, a respectiva alíquota padrão, deverão ser utilizadas as alíquotas de referência estadual e municipal, estabelecidas em resolução do Senado Federal.

O layout da NFTS também deverá sofrer alterações para incorporar os novos campos para os serviços prestados a partir de 01 de janeiro de 2026.

É importante observar que apenas os tomadores de serviços que emitem a NFTS na situação de importação de serviços precisarão utilizar o novo layout de emissão de NFTS com indicação dos campos referentes aos novos tributos.

Consulte aqui o manual de utilização do webservice de NFTS: Portal da Nota Fiscal Paulistana.

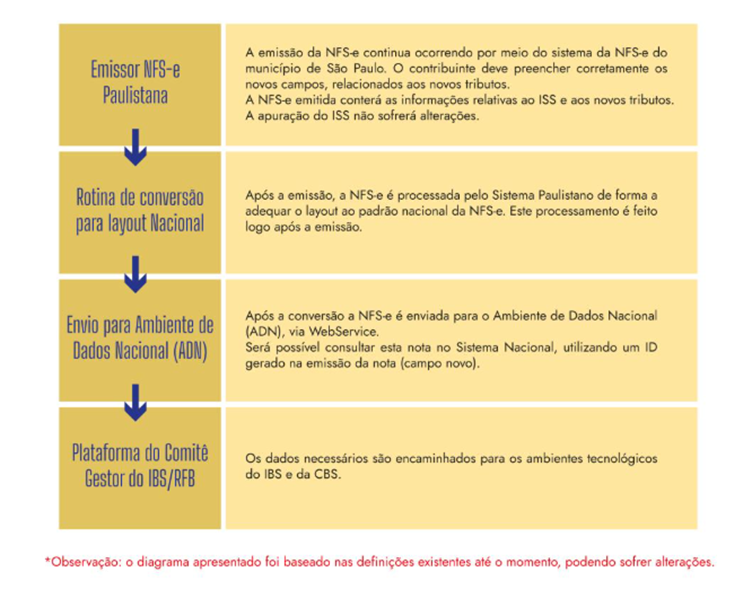

O diagrama abaixo apresenta o fluxo de emissão da NFS-e e o envio dos dados ao Ambiente Nacional a partir de 01 de janeiro de 2026.

A integração será realizada via WebService.

Após a conversão a NFS-e é enviada para o Ambiente de Dados Nacional – ADN. Será possível consultar essa nota no Sistema Nacional utilizando um ID gerado na emissão da nota (campo novo).

Os dados necessários serão encaminhados para os ambientes tecnológicos do IBS e da CBS.

Até o momento, a legislação existente prevê que a partir de 01 de janeiro de 2026 as notas fiscais deverão ser emitidas com o preenchimento dos novos campos.

Os contribuintes já podem iniciar a adaptação de seus sistemas utilizando o Manual de Utilização do WebService – NFS-e como referência.

Também é indicado verificar frequentemente as atualizações de notas técnicas e documentações relacionadas à Reforma Tributária.